¿A qué llamamos acortamiento de hipoteca?

El acortamiento de hipoteca es una estrategia financiera utilizada para reducir el tiempo total de pago y los intereses asociados. Esta práctica se basa en realizar amortizaciones anticipadas y evaluar inversiones alternativas que optimicen el capital disponible. En este artículo exploraremos las diferentes estrategias para acortar una hipoteca, los factores a considerar antes de hacerlo y herramientas útiles para una mejor planificación financiera.

¿Qué es una hipoteca?

Una hipoteca es un préstamo a largo plazo que permite financiar la compra de un bien inmueble, generalmente una vivienda, utilizando la propiedad como garantía.

Tipos de hipotecas en España

En España, existen varios tipos de hipotecas que pueden adaptarse a las necesidades y perfiles de los prestatarios.

Hipotecas a tipo fijo

Las hipotecas a tipo fijo tienen un interés que no varía durante todo el plazo del préstamo. Esto significa que las cuotas mensuales se mantienen constantes y el prestatario sabe exactamente cuánto pagará cada mes. Esta opción es ideal para aquellos que prefieren la estabilidad y evitar sorpresas en los pagos.

Hipotecas a tipo variable

En las hipotecas a tipo variable, la tasa de interés fluctúa a lo largo del tiempo, generalmente en función de un índice de referencia como el Euríbor. Las cuotas mensuales pueden variar, aumentando o disminuyendo según las variaciones del índice. Este tipo de hipoteca puede ser beneficioso en períodos de bajos tipos de interés, pero también conlleva el riesgo de incrementos en las cuotas si los índices suben.

Hipotecas mixtas

Las hipotecas mixtas combinan características de ambos tipos de hipoteca. Durante un período inicial, suelen tener un interés fijo, tras el cual pasan a tener un interés variable. Este tipo de hipoteca busca ofrecer la estabilidad de las hipotecas a tipo fijo al inicio y la posibilidad de beneficiarse de posibles descensos en los tipos de interés en el futuro.

Elementos fundamentales de una hipoteca

Una hipoteca está compuesta por varios elementos esenciales que determinan sus características y condiciones.

Capital

El capital es la cantidad de dinero que el banco presta al solicitante para la compra de la vivienda. Generalmente, las entidades financieras no suelen prestar la totalidad del valor del inmueble, sino un porcentaje que oscila entre el 70% y el 80% del precio de la propiedad.

Intereses

Los intereses son el costo del préstamo y se aplican al capital pendiente de amortización. Pueden ser fijos, variables o mixtos y representan el beneficio que obtiene la entidad financiera por prestar el dinero.

Plazo

El plazo es el periodo durante el cual se amortiza el préstamo. Como se mencionó anteriormente, los plazos varían comúnmente entre 15 y 30 años. Se puede elegir un plazo más corto, lo que implica cuotas mensuales más altas pero una menor cantidad de intereses totales pagados.

Cuotas mensuales

Las cuotas mensuales son los pagos que el prestatario realiza cada mes para devolver el préstamo y los intereses correspondientes. Estas cuotas suelen incluir una parte de capital y una parte de intereses.

Garantía hipotecaria

La garantía hipotecaria es el inmueble mismo. Al formalizar la hipoteca, el prestatario cede este bien al banco como colateral. Si no se cumplen con los pagos, el banco tiene el derecho a ejecutar la hipoteca, subastar la propiedad y recuperar el dinero adeudado.

Comisiones y otros gastos

Las hipotecas pueden incluir una serie de comisiones y gastos adicionales, tales como comisiones de apertura, de cancelación anticipada, tasaciones, seguros vinculados, entre otros. Es fundamental conocer estos costos para evaluar la carga financiera total de la hipoteca.

El sistema de amortización de una hipoteca

El sistema de amortización es el mecanismo mediante el cual se distribuyen los pagos del capital y los intereses a lo largo de la vida de una hipoteca.

El sistema de amortización hipotecaria en España

El sistema de amortización francés es el más comúnmente utilizado en España para las hipotecas. Este sistema se caracteriza por generar cuotas mensuales constantes a lo largo de todo el plazo del préstamo.

Cuotas mensuales constantes

En el sistema de amortización francés, las cuotas mensuales se mantienen constantes desde el principio hasta el final de la hipoteca. Esto significa que el importe que se paga cada mes no varía, lo cual facilita la planificación financiera del propietario de la vivienda.

La cuota mensual se calcula de tal manera que cubra tanto una parte del capital que se adeuda como los intereses generados sobre el saldo pendiente. Esta estructura permite que el pago sea predecible y fácil de manejar dentro de un presupuesto mensual.

Este método ofrece claridad sobre el desembolso mensual, lo que es particularmente útil para quienes tienen ingresos fijos. Sin embargo, no todas las partes de cada pago se destinan a reducir el capital adeudado, al menos no al principio del préstamo.

Pago de intereses en los primeros años

Una de las particularidades del sistema de amortización francés es que en los primeros años de la hipoteca, una mayor proporción de cada pago mensual se dedica a cubrir los intereses del préstamo, mientras que una menor parte se destina al capital. Esto se debe a que los intereses se calculan sobre el saldo restante del préstamo, el cual es más alto al inicio.

Por ejemplo, para una hipoteca de 200,000 euros a 30 años con un interés del 3%, los primeros pagos mensuales estarán compuestos en su mayoría por intereses. A medida que avanza el tiempo y se va reduciendo el saldo principal del préstamo, la parte dedicada a los intereses disminuye y la proporción destinada a amortizar el capital aumenta progresivamente.

Este patrón de amortización puede ser menos favorable para quienes desean reducir rápidamente el saldo de su hipoteca en los primeros años, ya que se amortiza una menor parte del capital.

Ventajas y desventajas del sistema de amortización hipotecaria en España

Evaluar las ventajas y desventajas del sistema de amortización francés, el empleado en España, es fundamental para entender cómo afecta a la duración y el costo total de una hipoteca.

Ventajas del sistema de amortización francés

- Cuotas fijas: La predictibilidad de las cuotas mensuales constantes ayuda a los propietarios a gestionar mejor su presupuesto mensual.

- Fácil de entender: Este método es sencillo y ampliamente conocido, facilitando la comprensión por parte de todos.

- Planificación financiera: La constancia de los pagos permite a los propietarios planificar a largo plazo con más seguridad.

Desventajas del sistema de amortización francés

- Pagos iniciales dirigidos a intereses: La gran mayoría de los pagos iniciales se destinan a los intereses, lo que ralentiza la amortización del capital.

- Menor flexibilidad: Este sistema no permite aprovechar plenamente reducciones significativas de capital en los primeros años.

- Costo total más alto: Debido a la estructura de los pagos, el costo total de los intereses puede ser más alto en comparación con otros métodos si no se realizan amortizaciones anticipadas.

Estrategias para acortar una hipoteca

Reducir el plazo de una hipoteca es una meta que muchos propietarios buscan para mejorar su situación financiera y ahorrar en intereses. Aquí exploremos juntos métodos efectivos y consideraciones importantes a tener en cuenta.

Amortización anticipada de hipoteca

Consideraciones a tener en cuenta en la amortización anticipada

Antes de tomar la decisión de amortizar anticipadamente una hipoteca, es vital evaluar ciertos factores. En primer lugar, es necesario disponer de fondos suficientes que no afecten otras áreas financieras esenciales. Mantener un colchón para emergencias es clave para evitar posibles problemas económicos futuros.

Examinar las condiciones específicas del préstamo, como las comisiones por pago anticipado y los posibles beneficios fiscales, también es esencial. Algunas hipotecas permiten una amortización sin costo adicional, mientras que otras pueden imponer ciertas penalizaciones que hay que tener en cuenta.

Finalmente, la evaluación de la estabilidad financiera personal juega un papel importante. Es fundamental estar seguro de que los ingresos futuros serán estables y suficientes para cubrir todos los gastos esenciales y los pagos anticipados.

Impacto en los intereses totales de amortizar anticipadamente

La amortización anticipada puede tener un impacto significativo en los intereses totales pagados durante la vida del préstamo. Al reducir el capital pendiente lo antes posible, se disminuyen los intereses futuros, dado que éstos se calculan sobre la cantidad restante del préstamo.

En el sistema de amortización francés, que es común en España, los intereses se concentran en los primeros años del préstamo. Por lo tanto, realizar pagos anticipados durante esta fase puede llevar a los mayores ahorros en intereses.

Utilizando un ejemplo práctico, si se realiza un pago adicional de 5,000 euros en el primer año de una hipoteca de 200,000 euros a 30 años con un interés del 3%, se puede reducir de manera significativa el tiempo total del préstamo y los intereses totales pagados se pueden reducir en miles de euros.

Cómo gestionar adecuadamente una amortización anticipada

Gestionar adecuadamente las amortizaciones anticipadas requiere una planificación detallada y un análisis cuidadoso de la situación financiera. Primero, es recomendable utilizar calculadoras de amortización disponibles en línea para proyectar los ahorros potenciales.

También es importante hablar con el prestamista o banco para entender las condiciones específicas de amortización anticipada de su hipoteca. A veces, la renegociación de los términos puede ser necesaria para maximizar los beneficios.

Establecer un plan a largo plazo para realizar pagos adicionales de manera regular puede ser una estrategia eficaz. Esto podría incluir destinar una parte de los ingresos anuales, bonificaciones o cualquier otro ingreso extraordinario para estos pagos adicionales.

Inversiones alternativas

Flexibilidad de retiro de capital: PIAS

Una alternativa a la amortización anticipada directa es invertir en productos financieros que ofrezcan rendimientos atractivos y flexibilidad de retiro. Esto permite mantener el acceso al capital en caso de emergencia, lo que no es posible una vez que se realiza el pago a la hipoteca.

Un ejemplo de este tipo de productos son los Planes Individuales de Ahorro Sistemático (PIAS). Estos planes no sólo permiten acumular intereses de manera eficiente, sino que también ofrecen la opción de realizar retiros parciales sin penalización significativa.

El beneficio de esta flexibilidad es muy notable, especialmente en escenarios donde la situación financiera puede cambiar repentinamente. Mantener liquidez mientras se aprovechan los intereses compuestos de estos productos financieros puede ser una estrategia financiera inteligente.

Comparación entre amortización anticipada de hipoteca y PIAS

Invertir en PIAS en lugar de realizar una amortización anticipada tiene varias ventajas. Los PIAS suelen ofrecer rentabilidades medias superiores al 3%, lo que puede superar significativamente el ahorro en intereses que se obtendría con una amortización anticipada directa.

Además, estos productos de inversión permiten aprovechar la fuerza de los intereses compuestos. Por ejemplo, una inversión de 5,000 euros a una tasa de interés anual del 8% puede crecer a una cantidad mucho mayor en un plazo de pocos años, superando así los ahorros conseguidos con la simple reducción del capital hipotecario.

En términos de optimización fiscal, algunos PIAS también ofrecen incentivos fiscales adicionales que pueden mejorar aún más la rentabilidad neta del ahorro. Esto significa que no solo se está ahorrando en intereses, sino que también se está generando un crecimiento adicional del capital.

Factores a considerar antes de amortizar tu hipoteca

Antes de decidir cualquier forma de reducción de hipoteca, es fundamental evaluar ciertos elementos que podrían influir en la decisión final.

Disponibilidad de fondos

La disponibilidad de fondos es esencial al considerar la amortización anticipada de una hipoteca. Es crucial asegurarse de que los recursos disponibles no comprometerán futuras necesidades.

Mantener un colchón para imprevistos

Mantener un colchón económico es vital para hacer frente a posibles imprevistos que puedan surgir, como reparaciones inesperadas en la vivienda, problemas de salud o cambios en la situación laboral. Disponer de un fondo de emergencia ayuda a evitar la necesidad de recurrir a préstamos adicionales que podrían desestabilizar las finanzas familiares.

Evaluar otras necesidades financieras

Además de tener fondos para emergencias, es importante considerar otras posibles necesidades financieras. Esto incluye planificar para gastos significativos como la educación de los hijos, la compra de un vehículo nuevo, o ahorros para la jubilación. Evaluar el equilibrio entre reducir deuda y ahorrar para el futuro es esencial para una decisión informada.

Tipos de interés hipotecario

El tipo de interés de la hipoteca juega un papel crucial en la conveniencia de una amortización anticipada. Dependiendo de si la hipoteca es a tipo fijo o variable, las consideraciones a tener en cuenta pueden variar.

Hipotecas a tipo fijo

En las hipotecas a tipo fijo, los pagos mensuales y el tipo de interés se mantienen constantes durante todo el plazo del préstamo. Esto ofrece una mayor previsibilidad financiera, pero significa que los ahorros en intereses mediante una amortización anticipada serán menores si los tipos de mercado bajan significativamente.

Hipotecas a tipo variable

Las hipotecas a tipo variable, por otro lado, ajustan su tasa de interés en función de un índice de referencia, como el Euríbor, lo que puede causar fluctuaciones en los pagos mensuales. Si los tipos de interés están al alza, amortizar anticipadamente puede ser una estrategia beneficiosa para protegerse contra futuros incrementos en las cuotas.

Costes asociados a una amortización anticipada de hipoteca

Amortizar una hipoteca anticipadamente puede conllevar ciertos costes que deben ser considerados cuidadosamente antes de tomar una decisión.

Comisiones y otros cargos

Las entidades financieras pueden aplicar comisiones por amortización anticipada. Estas comisiones pueden variar dependiendo del tipo de hipoteca y del momento en que se realice la amortización. Es necesario revisar los términos del contrato hipotecario para comprender completamente cualquier coste asociado.

Beneficios fiscales

En algunos casos, amortizar anticipadamente puede ofrecer beneficios fiscales significativos. Por ejemplo, en España, las hipotecas firmadas antes del 1 de enero de 2013 permiten una desgravación del 15% sobre lo pagado anualmente hasta un máximo de 9,040 euros. Es recomendable consultar con un asesor fiscal para determinar cómo estos beneficios pueden influir en la decisión.

Situación económica personal o familiar

La situación económica personal es un factor determinante al considerar la amortización anticipadamente. Evaluar la estabilidad de los ingresos y la planificación a largo plazo es crucial.

Estabilidad de ingresos

Contar con ingresos estables y predecibles permite una mayor seguridad a la hora de realizar una amortización anticipada. Es fundamental evaluar si los ingresos son suficientes y constantes para soportar no solo el desembolso de la amortización sino también para mantener un estándar de vida cómodo.

Planificación para el futuro

Se debe evaluar cómo afectará la amortización anticipada a tus objetivos a largo plazo. La planificación a futuro incluye asegurar que se cumplen metas financieras como ahorros para la jubilación, inversiones y otras prioridades financieras. Tener una visión de conjunto puede ayudar a garantizar que la amortización anticipada no comprometa otros objetivos.

Herramientas y recursos para acortar la hipoteca

Para gestionar de manera eficiente el acortamiento de una hipoteca, existen diversas herramientas y recursos que pueden ser de gran utilidad.

Calculadoras de amortización hipotecaria

Las calculadoras de amortización son instrumentos prácticos para evaluar las diferentes opciones de pago anticipado y sus efectos en la hipoteca.

Cómo utilizar una calculadora de amortización

Utilizar una calculadora de amortización es sencillo. Normalmente, se introduce la cantidad pendiente, el tipo de interés, y el plazo restante del préstamo. A partir de ahí, se simulan pagos adicionales en diferentes momentos del préstamo. Esto permite observar cuánto se reducirán los intereses y el plazo total de la hipoteca.

Existen calculadoras específicas para cada tipo de operación que se quiera simular, ya sea reducción de plazo o reducción de cuota mensual. Para una simulación precisa, es esencial ingresar datos correctos y actualizados.

Si quieres recibir un SIMULADOR GRATUITO de cómo afectaría en tu caso concreto una amortización anticipada de hipoteca, sólo tienes que contactar con Consultoría Financiera de la Morena y te lo enviaremos con mucho gusto. Te ofrecemos una herramienta mucho más potente que las calculadoras gratuitas que puedes encontrar. Podrás ver con total claridad cómo afectarían las distintas variables y posibles escenarios mes a mes durante toda la vida de tu hipoteca, lo que te permitirá tomar la mejor decisión posible.

Asesoramiento financiero para acortamiento de hipoteca

El asesoramiento financiero es esencial para tomar decisiones informadas sobre cómo y cuándo realizar pagos anticipados en una hipoteca.

Importancia de consultar con un experto en finanzas

Pedir asesoramiento con un consultor financiero puede proporcionar la visión clara y profesional que necesitas sobre la mejor estrategia a seguir, teniendo en cuenta la situación económica personal, los tipos de interés y las posibles penalizaciones por pagos anticipados. Un experto puede ofrecer un análisis detallado y personalizado de las opciones disponibles.

Un consultor también puede ayudar a optimizar la combinación de amortizaciones anticipadas y otras inversiones, como los PIAS, para maximizar tu ahorro a largo plazo y asegurar una correcta planificación fiscal.

Dónde encontrar un buen asesoramiento para acortar tu hipoteca

- Entidades bancarias: Muchos bancos ofrecen servicios de asesoramiento financiero a sus clientes. Sólo te haré una pregunta: ¿crees que los intereses de una entidad financiera que entre sus productos financieros ofrece préstamos hipotecarios están alineados con tus intereses? No hace falta explicar más.

- Consultorías financieras: Existen empresas especializadas en asesoramiento financiero que pueden proporcionar servicios personalizados y, lo más importante, totalmente independientes. Esto quiere decir que no están atados a ningún banco y son absolutamente libres para brindarte un asesoramiento veraz y objetivo.

- Búsqueda en internet: Utilizar foros, reseñas y sitios web de consultores financieros para encontrar un asesor reconocido y con buena reputación. Esto es lo que estás haciendo ahora mismo, ¡enhorabuena, vas por el buen camino! Esperamos que esta información te esté resultando de ayuda.

En Consultoría Financiera de la Morena estamos deseando ayudarte y, por ello, te ofrecemos una primera consulta totalmente gratuita. No desaproveches esta oportunidad y concierta tu cita ahora mismo.

Ejemplos prácticos de acortamiento de hipoteca

En esta sección se presentarán dos casos prácticos de hipotecas que ilustran diferentes enfoques para acortar su duración y reducir el pago de intereses.

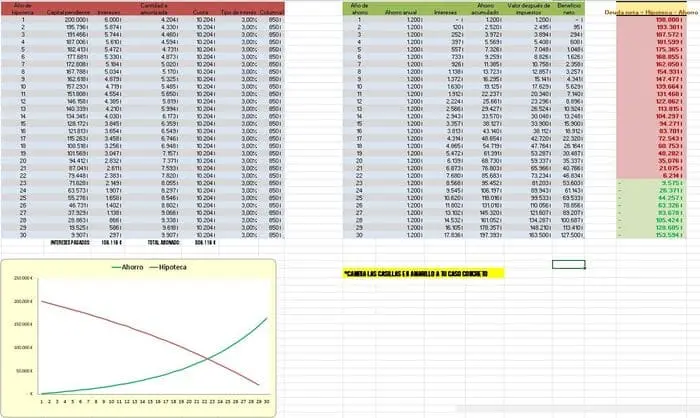

Amortización anticipada de una hipoteca de 200.000 euros

Supongamos que tienes una hipoteca de 200,000 euros a 30 años con una tasa de interés fija del 3%. La cuota mensual inicial sería de 850 euros.

Al cabo de los 30 años, los interés totales pagados al banco serían de 106.000 euros, es decir, se paga por la hipoteca un total de 200.000 euros de capital + 106.000 euros de intereses = 306.000 euros.

Reducción del plazo

Si decides hacer una amortización anticipada de 20.000 euros, podrías optar por reducir el plazo. Al realizar este pago adicional, el nuevo saldo de la hipoteca se recalculará y el nuevo plazo podría reducirse considerablemente. Realizando esta amortización, podrías acortar hasta dos año de la duración total del préstamo.

Pagarías un total entre hipoteca e intereses de 285.000 euros, lo que sería un ahorro de 1.000 euros en tu hipoteca, al haber abonado esos 20.000 euros.

Reducción de la cuota mensual

El mismo pago anticipado de 20,000 euros podría utilizarse para reducir la cuota mensual en lugar del plazo. Si decides aplicar este importe para reducir tu cuota mensual, la nueva cuota sería recalculada en función del saldo pendiente y el plazo restante.

En este caso, tu nueva cuota mensual podría bajar aproximadamente a 765 euros. Esta opción te ofrece una mayor liquidez mensual, aunque no reduzca tanto el monto total de intereses pagados a lo largo del préstamo como lo haría la reducción del plazo.

Esta estrategia sería útil si necesitas una mayor flexibilidad financiera a corto plazo, permitiéndote destinar esos recursos liberados a otras inversiones o necesidades.

Pagarías un total entre hipoteca e intereses de 275.000 euros, lo que supondría un ahorro de 11.000 euros en tu hipoteca, al haber abonado esos 20.000 euros.

Comparativa con inversión en PIAS

Examinando otra opción, podrías considerar no descapitalizarte de esos 20.000 euros sino ponerlos a trabajar en un plan de ahorro PIAS mes a mes y año a año, con aportaciones de ahorro de, por ejemplo, 200 euros al mes.

Con esta estrategia, la hipoteca finalizaría en el año 18, ahorrándome 12 años de hipoteca y pagando un total de 233.000 euros, lo que supondría un ahorro neto (ya descontadas las primas mensuales de 200 euros como gasto) de 73.000 euros.

Conclusión de amortización óptima de la hipoteca en este ejemplo

Como has podido ver en los ejemplos, nuestro consejo no puede ser otro: No te descapitalices y utiliza una herramienta mucho más rentable a medio y largo plazo como es el PIAS para ahorrarte muchos más años de hipoteca y mucho más dinero.

Amortización anticipada de una hipoteca de 122.000 euros

Supongamos que tienes una hipoteca de 122,000 euros a 30 años con una tasa de interés fija del 2%.

La cuota mensual inicial sería de 454 euros. Al cabo de los 30 años, los intereses totales pagados al banco serían de 41.000 euros. Es decir, se paga por la hipoteca un total de 163.000 euros, sumando los 122.000 euros de capital más los 41.000 euros de intereses.

Impacto de una aportación adicional bajando el plazo

Si realizo una amortización anticipada de 20.000 euros y decido bajar el plazo de la hipoteca, lograría ahorrar cuatro años de hipoteca, pagando un total entre capital e intereses de 141.000 euros.

Representaría un ahorro de 2.000 euros en tu hipoteca, al haber abonado esos 20.000 euros.

Impacto si reducimos la cuota

Si prefieres reducir la cuota mensual, podrías ver una disminución de tu pago mensual a unos 380 euros, lo que también te ofrecería cierta libertad financiera a corto plazo.

Pagarías en total entre capital e intereses de 136.000 euros, lo que representaría un ahorro de 7.000 euros en tu hipoteca, al haber abonado esos 20.000 euros.

Beneficios a largo plazo de la inversión en PIAS

Al igual que en el ejemplo anterior, podrías decidir no descapitalizarte de esos 20.000 euros y ponerlos para que fueran trabajando de manera mensual en un plan de ahorro PIAS año a año, con aportaciones de ahorro de 200 euros al mes, por ejemplo.

Con esta estrategia de ahorro, la hipoteca se acortaría al año 14, ahorrándote la considerable cifra de 16 años de hipoteca y pagando un total de 137.000 euros, lo que supondría un ahorro neto (ya descontadas las primas mensuales de 200 euros como gasto) de 42.000 euros.

Conclusión sobre amortización de la hipoteca en este ejemplo

Como expertos, en Consultoría Financiera de la Morena, te aconsejamos que no te descapitalices y utilices esta poderosa herramienta del PIAS, que resulta en una mayor rentabilidad a medio y largo plazo y te permitirá ahorrarte mucha más cantidad de dinero y acortar significativamente los años de tu hipoteca.

Consejos para una mejor salud financiera

A continuación, te indicamos unos consejos para una mejor salud financiera, esenciales para llevar un control adecuado de la hipoteca y conseguir ahorros significativos a largo plazo.

Revisión periódica de la hipoteca

Realizar una revisión periódica de la hipoteca permite ajustarla a las condiciones actuales del mercado, aprovechando posibles reducciones de intereses o cambios en la política fiscal.

Ajustes de hipoteca según evolución del mercado

El mercado financiero es dinámico y puede ofrecer oportunidades para renegociar las condiciones de la hipoteca. Mantenerse informado y estar atentos a posibles bajas en los tipos de interés puede resultar en ajustes favorables.

Un ajuste típico podría ser cambiar de una hipoteca a tipo variable a una de tipo fijo si las previsiones de mercado indican una subida de los intereses variables. Invertir en una hipoteca a tipo fijo proporciona mayor estabilidad y previsibilidad en los pagos mensuales.

Estrategias de pago flexibles de hipoteca

Establecer estrategias de pago flexibles permite adaptarse a las circunstancias económicas personales. Por ejemplo, aprovechar cualquier ingreso extraordinario para realizar pagos adicionales puede ayudar a reducir el capital pendiente más rápido.

Otra estrategia es cambiar la frecuencia de los pagos, realizando pagos quincenales en vez de mensuales. Esto no solo reduce el capital más rápidamente, sino que también disminuye los intereses pagados a lo largo del plazo total de la hipoteca.

Cómo reducir otros gastos

Para mejorar la salud financiera, es crucial optimizar otros gastos del hogar que permitan destinar más recursos al pago anticipado de la hipoteca.

Optimización de gastos en el hogar

Un análisis detallado de los gastos corrientes puede revelar áreas donde es posible ahorrar. Valorar opciones como cambiar a proveedores de servicios más económicos o implementar medidas de eficiencia energética puede resultar en una reducción significativa de los gastos mensuales.

Revisar las suscripciones y servicios contratados y cancelar aquellos que no sean esenciales puede liberar fondos adicionales para la amortización de la hipoteca o la inversión en otros productos que rentabilicen tu capital.

Ahorro en suministros básicos

Mejorar la eficiencia energética del hogar es una forma efectiva de reducir los costes en suministros básicos como la electricidad, el gas y el agua. Invertir en electrodomésticos de bajo consumo, instalar iluminación LED y ajustar adecuadamente el uso de la calefacción y aire acondicionado pueden generar ahorros significativos.

También, considerar la instalación de sistemas de energías renovables como paneles solares puede representar una inversión inicial pero, a largo plazo, conlleva importantes ahorros en la factura eléctrica.

Preparación para imprevistos financieros

Una planificación adecuada debe incluir la preparación para posibles imprevistos financieros, lo cual proporciona una capa adicional de seguridad y estabilidad económica, algo crucial cuando se está pagando una hipoteca.

Creación de un fondo de emergencia

Establecer un fondo de emergencia es fundamental para cubrir necesidades imprevistas sin necesidad de recurrir a créditos o endeudarse más. Este fondo debe ser suficiente para cubrir entre tres y seis meses de gastos esenciales.

El fondo debe estar en una cuenta accesible, pero que a su vez ofrezca algún tipo de rentabilidad. Esto asegura que el dinero esté disponible cuando se necesite, al tiempo que se mantiene protegido contra la inflación.

Importancia de una planificación a largo plazo

Una planificación financiera a largo plazo permite anticiparse a situaciones futuras y ajustarse a los objetivos económicos individuales. Revisar y actualizar el plan financiero regularmente ayuda a mantener el rumbo y adaptar la estrategia si las circunstancias cambian.

Es vital considerar factores como la jubilación, la educación de los hijos y otros objetivos personales. Invertir en productos financieros adecuados y contar con asesoramiento experto puede facilitar la consecución de estos objetivos, asegurando una mayor tranquilidad y estabilidad económica en el futuro.

Acortamiento de hipoteca: conclusiones

Como has podido ver a lo largo de este artículo, son diversas y complejas las cuestiones a tener en cuenta si quieres acortar tu hipoteca. Las decisiones y soluciones a adoptar dependen de múltiples factores a considerar y deben ajustarse siempre a tu situación personal y tus objetivos concretos.

Siendo esto así, contar con un buen asesoramiento financiero es esencial y realmente marca la diferencia a la hora de obtener resultados.

Además, debes siempre considerar un asesoramiento 100 % independiente que vele siempre por tus intereses.

En Consultoría Financiera de la Morena estamos deseando ayudarte para lograr acortar tu hipoteca del mejor modo posible. Somos una consultora financiera absolutamente independiente, con larga experiencia y muchos casos de éxito.

Puedes encontrar aquí más información sobre nuestra labor como consultores hipotecarios.

Y si quieres conocer mejor todo lo que podemos hacer por ti, no dudes en consultar la página web de nuestra consultoría financiera donde encontrarás mucha información de gran valor para lograr tus objetivos financieros.

No lo pienses más y contacta ahora mismo con nosotros para dar tu primer paso hacia un futuro mejor.

¡Te ayudamos a logarlo!